Сравниваем показатели компаний и ищем наиболее перспективные акции

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

VK представила финансовый отчет по МСФО за 2022 год: после переориентации бизнеса и продажи непрофильных активов компания максимально приблизилась к выходу в прибыль.

VK Company Limited (MOEX: VKCO) — российская инвестиционная и технологическая компания, развивающая экосистему интернет-сервисов, которая охватывает 83% пользователей интернета в России. В число акционеров входят мировые технологические гиганты — Tencent с долей 7% и Alibaba с долей 9,5%.

VK Company владеет долями в совместных предприятиях, и результаты этих бизнесов также влияют на показатели компании.

Доля в «AliExpress Россия» — 15%. Совместное предприятие было создано в 2019 году. Кроме VK в составе акционеров Alibaba Group — 57,7%, USM International Алишера Усманова — 24,3% и РФПИ — 5%. Компания развивает маркетплейс AliExpress в России.

Доля в O2O — 45,01%. Совместное предприятие, созданное в 2019 году со Сбером: компании развивают сервисы доставки еды Delivery Club, «Самокат», «Кухня на районе», а также каршеринг «Ситидрайв».

11 августа компания опубликовала отчет за второй квартал 2022 года, и вот главные выводы из него.

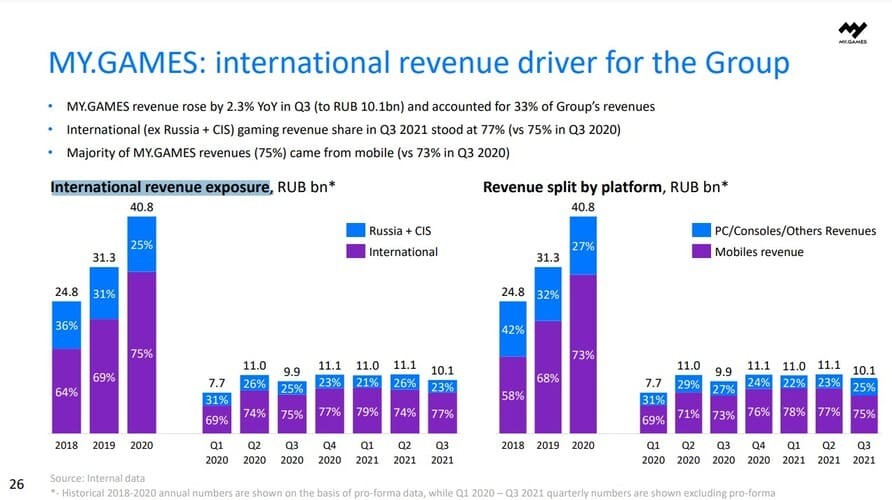

VK (бывшая Mail. ru Group) в третьем квартале нарастила выручку до 30,41 млрд руб. Это на 19% больше, чем за аналогичный период прошлого года, сообщает РБК.

Сегмент рекламы принес корпорации доход в размере 12,23 млрд руб., он вырос на 28,2%. Игровая «дочка» MY.GAMES заработала 10,1 млрд руб., выручка от пользовательских платежей за социальные сервисы (Community IVAS) поднялась до 4,48 млрд руб., за образовательные технологии (Skillbox Holding Limited) — до 2,5 млрд руб., рост составил более чем 56%.

Как отмечает издание, игровой сегмент снизил темпы роста по сравнению с предыдущими кварталами из-за сохраняющегося эффекта высокой базы периода пандемии прошлого года, а также по причине отсутствия новых крупных запусков игр за первые девять месяцев этого года.

Квартальная выручка соцсети «ВКонтакте» выросла на 29% и превысила 7 млрд руб. Средняя месячная аудитория «ВКонтакте» в России составляла 72 млн пользователей, аналогичный показатель «Одноклассников» — 38 млн пользователей.

Совокупный сегментный показатель EBITDA холдинга увеличился на 28%, до 8,42 млрд руб. Чистый убыток VK вырос до 1,4 млрд руб. с 415 млн руб. год назад. В частности, убыток O2O (совместное предприятие со Сбербанком, развивает «Ситимобил», «СитиДрайв», Delivery Club, «Самокат», «Кухню на районе» и др.) составил 3,88 млрд руб. вместо 2,97 млрд руб. в третьем квартале 2020 года. Убыток «AliExpress Россия» (СП c Alibaba, USM и РФПИ) — 1,2 млрд руб. вместо 162 млн руб. год назад, подытожило издание.

За 2021 год выручка VK увеличилась на 18,2% и достигла 125,8 млрд руб., согласно опубликованному отчету компании на Лондонской бирже. Совокупный сегментный показатель EBITDA компании составил 31,8 млрд руб. — рост на 18,2% год к году.

Совокупная прибыль от консолидированных дочерних компаний выросла на 24,7% год к году и составила 12,4 млрд руб. Чистый убыток с учетом ключевых стратегических ассоциированных компаний и совместных предприятий в 2021 году составил 6,4 млрд руб. против 1,9 млрд в 2020 году.

Сегментарная совокупная выручка компании за октябрь — декабрь выросла на 12,4%, до 37 млрд руб. Чистая прибыль от консолидированных дочерних компаний выросла на 152,1% в сравнении с показателями 2020 года и составила 4,3 млрд руб. за квартал. Совокупный чистый убыток составил 1,18 млрд руб. против 2,6 млрд руб. в четвертом квартале 2020 года.

Чистый убыток СП «O2O» составил 3,2 млрд руб., СП «AliExpress Россия» — 2,2 млрд руб., «Учи.ру» показал прибыль в 26 млн руб., убыток «Умскул» составил 34 млн руб.

Выручка компании от рекламы выросла на 14,7%, до 14,6 млрд руб. Больше всего принесла соцсеть «ВКонтакте». При этом пользователи стали производить меньше платежей внутри сервисов и выручка от них упала на 2,9%, до 5,04 млрд руб. Остальная выручка увеличилась на 74,9% и достигла 2,32 млрд руб.

Выручка соцсети «ВКонтакте» в четвертом квартале 2021 года выросла на 12%, до 8,1 млрд руб., за год — на 21,9%, до 27,9 млрд руб. Ежемесячная аудитория «ВКонтакте» составляет 72,5 млн пользователей, а дневная достигает 47 млн.

Игровая выручка от My.Games в четвертом квартале увеличилась на 5,1%, до 11,6 млрд руб. На игровое направление пришлось 27% выручки всей компании за четвертый квартал 2021 года.

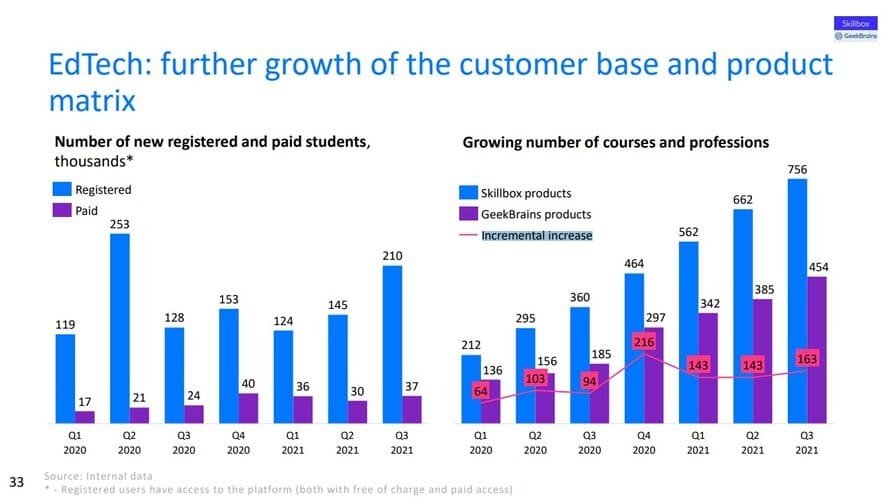

Выручка образовательного холдинга Skillbox Holding Limited (входят Skillbox, GeekBrains, SkillFactory, Mentorama и Lerna) за квартал увеличилась на 38,1%, до 3,6 млрд руб. В четвертом квартале выручка «Юлы» выросла на 11%, до 1,1 млрд руб., за год она составила 3,8 млрд рублей. Delivery Club показал рост выручки на 60%, до 16,2 млрд руб. Число заказов увеличилось на 45% год к году, до 87 млн.

Технологии и медиа ,

28 окт 2021, 10:26

Совокупная сегментная выручка VK (до недавнего времени Mail.ru Group) в третьем квартале выросла на 19% по сравнению с аналогичным периодом прошлого года и составила 30,41 млрд руб., говорится в поступившем в РБК сообщении компании.

Выручка от рекламы увеличилась на 28,2%, до 12,23 млрд руб., игровой «дочки» MY.GAMES — на 2,3%, до 10,1 млрд руб., от пользовательских платежей за социальные сервисы (Community IVAS) — на 5,7%, до 4,48 млрд руб., от образовательных технологий (Skillbox Holding Limited) — более чем на 56%, до 2,5 млрд руб.

Как отмечается в сообщении, темпы роста игрового сегмента замедлились по сравнению с предыдущими периодами из-за сохраняющегося эффекта высокой базы периода пандемии прошлого года и отсутствия новых крупных запусков игр за первые девять месяцев этого года. Квартальная выручка «ВКонтакте» выросла на 29% и превысила 7 млрд руб.

VK повысила прогноз по выручке от образовательных технологий по итогам года — она может превысить 10 млрд руб. (ранее ожидалась менее 9 млрд руб.). В третьем квартале средняя месячная аудитория «ВКонтакте» в России составляла 72 млн пользователей, аналогичный показатель «Одноклассников» составлял 38 млн пользователей.

Совокупный сегментный показатель EBITDA холдинга увеличился на 28%, до 8,42 млрд руб. Чистый убыток VK вырос до 1,4 млрд руб. с 415 млн руб. год назад. В частности, убыток O2O (совместное предприятие со Сбербанком, развивает «Ситимобил», «СитиДрайв», Delivery Club, «Самокат», «Кухня на районе» и др.) составил 3,88 млрд руб. вместо 2,968 млрд руб. в третьем квартале 2020 года; убыток «AliExpress Россия»: (СП c Alibaba, USM и РФПИ) равнялся 1,2 млрд руб. вместо 162 млн руб. год назад.

Общий объем оборота товаров (GMV) О2О в третьем квартале достиг 47,7 млрд руб., что на 55% выше, чем в третьем квартале 2020 года. Локальный оборот товаров «AliExpress Россия» в апреле—сентябре 2021 года вырос на 126% год к году, до 133,3 млрд руб. Цель платформы: увеличение доли локального оборота в общем с 33% в сентябре 2021 года до 50% к концу 2022 финансового года (апрель 2022 года).

Mail.ru Group Limited (VK) опубликовала неаудированные финансовые результаты третьего квартала 2021 года. Общая выручка группы выросла на 18,6% год к году до 30,4 млрд руб., показатель EBITDA увеличился на 28% до 8,4 млрд руб. Чистая прибыль достигла 3,8 млрд руб., что на 41% больше показателей предыдущего года, чистый убыток — 1,371 млрд руб. по сравнению 415 млн руб. годом ранее.

Дмитрий Гришин, председатель совета директоров VK, отмечает, что группе удалось увеличить выручку благодаря сегменту услуг в области EdTech (холдинг Skillbox), который вырос на 56,2% до 2,5 млрд руб. выручки, а также онлайн-рекламе. Рекламная выручка VK достигла 12,2 млрд руб., годовой рост составил 28,2%.

Ключевым источником рекламных доходов группы остаётся соцсеть «ВКонтакте», её квартальная выручка превысила 7 млрд руб. с ростом на 29% год к году. Основным рекламным продуктом стали перформанс-инструменты, которые прибавили за год 40%. Самым быстрорастущим рекламным форматом стали in-stream видео, объём которых вырос на 52% в годовом исчислении. В VK отмечают, что дальнейшая монетизация видеосервиса является ключевым приоритетом компании.

Инфографика: пресс-служба «ВКонтакте»

Однако в следующем квартале VK ожидает замедление роста онлайн-рекламы. «Поскольку эффект низкой базы становится всё более сложным, мы ожидаем снижения темпов роста доходов от рекламы в четвёртом квартале, но сохраняем планы на опережающий темп роста относительно общего рынка онлайн-рекламы», — говорится в документе.

Общая выручка сегмента социальных сетей и коммуникаций (Communications and Social) выросла на 20,2% год к году до 15 млрд руб. Сегмент многопользовательских игр (MMO) потерял 0,8% и достиг выручки 8,8 млрд руб. Выручка от пользовательских платежей (Community IVAS) увеличилась на 5,7% и составила 4,4 млрд руб. Остальная деятельность принесла группе выручку 2,3 млрд руб. — на 74,9% больше, чем в третьем квартале 2020 года.

На собственное продвижение VK потратила 4,6 млрд руб. в третьем квартале 2021 года — это на 1,1% меньше, чем за аналогичный период прошлого года.

В октябре 2021 года Mail.ru Group сменила название на VK в рамках стратегии по развитию экосистемы. «Положительное влияние бренда «ВКонтакте» на узнаваемость и использование продуктов очевидно и должно способствовать расширению охвата, вовлеченности и монетизации группы, а также стимулировать внутреннюю культуру единения и сотрудничества», — говорится в отчёте компании.

15 мая VK на своем сайте опубликовала пресс-релиз с ключевыми результатами за первый квартал 2023 года.

Выделим главное из отчета:

Рассмотрим подробнее динамику ключевых показателей, чтобы оценить, как компания отработала по итогам первых трех месяцев этого года.

В своей финансовой отчетности компания выделяет четыре основных бизнес-сегмента.

«Социальные сети и контентные сервисы». Самый крупный сегмент бизнеса, который объединяет главную страницу и тематические проекты, почтовые сервисы, мессенджеры, соцсети, платформу «Дзен», «Новости», рекомендательную платформу «Пульс», а также проекты «VK Музыка», «VK Звонки», «VK Видео», VK Mini Apps. Основной доход в рамках сегмента генерируется рекламой в соцсетях «Вконтакте», «Одноклассники», «Мой мир», а также комиссионными платежами от разработчиков приложений, пользовательскими платежами за виртуальные подарки, стикеры и музыкальные подписки.

«Образовательные технологии». Объединяет онлайн-платформы Группы с образовательными курсами и программами, такими как Skillbox, Geekbrains, Skillfactory, Mentorama, Lerna, «Сферум», «Учи.ру» и другие. Основной доход в рамках сегмента идет от продажи курсов частным лицам.

«Технологии для бизнеса». Представлен подразделением VK Tech, которое включает облачную платформу и решения для работы с данными, сервисы корпоративных коммуникаций, налогового мониторинга и прочее корпоративное программное обеспечение. Основные проекты сегмента — VK Cloud и коммуникационные сервисы VK WorkSpace.

«Новые бизнес-направления». Как компания пишет в отчете, данное направление объединяет динамично развивающиеся бизнес-подразделения, которые недавно приобретены или запущены. Ниже мы убедимся, что именно этот сегмент показал самую скромную динамику доходов по итогам квартала.

Основной проект в рамках сегмента — сервис объявлений «Юла», который зарабатывает на размещении и продвижении объявлений пользователей. Кроме того, в рамках сегмента учитываются доходы от игровой платформы VK Play, голосового помощника Маруся и умной колонки, а также магазина приложений для мобильных устройств RuStore.

Холдинг VK объявил финансовые итоги за четвёртый квартал и весь 2022 год. Выручка компании по итогам года выросла на 19% год к году до 97,8 млрд руб. Как отмечают в VK, основным источником роста стала выручка от онлайн-рекламы, которая увеличилась на 29% по сравнению с 2021 годом и составила 56,9 млрд руб.

Драйверами развития рекламного направления компании стали перформанс-форматы, которые выросли на 59% год к году, а также сегмент среднего и малого бизнеса (СМБ), который увеличился в 2,1 раза год к году.

Маркетинговые расходы компании в 2022 году составили 14 млрд руб. против 8,9 млрд руб. в 2021-м. Скорректированная EBITDA VK увеличилась на 8,9% год к году до 20 млрд руб. Рентабельность по EBITDA составила 20,4%. Это произошло благодаря росту рентабельности в сегментах «Образовательные технологии» и «Технологии для бизнеса» — на 15 и 17 процентных пунктов год к году соответственно.

Совокупный убыток компании снизился до 2,9 млрд руб. с 15,3 млрд руб. в 2021 году благодаря в том числе «реструктуризации и оптимизации активов группы».

Сегмент «Социальные сети и контентные сервисы»

Основная доля выручки VK пришлась на сегмент «Социальные сети и контентные сервисы». Его основные проекты «ВКонтакте», «Одноклассники» (ОК), «Дзен», «Пульc», «Портал», «Почта Mail.ru», «VK «Музыка», «VK Клипы», «VK Видео», «VK Мессенджер». Выручка сегмента за 2022 год составила 75,1 млрд руб., что на 22% больше результата 2021 года. В четвёртом квартале показатель вырос на 30% по сравнению с аналогичным периодом 2021 года и достиг 24 млрд руб.

Выручка сегмента включает выручку от проектов «Дзен» и «Новости» с момента их приобретения в начале сентября 2022 года. Средняя месячная аудитория ленты «Дзена» в 2022 году составила 70 млн человек, а количество активных авторов удвоилось до 100 тыс. в неделю.

«ВКонтакте» и «Одноклассники»

В четвёртом квартале 2022 года средняя месячная аудитория (MAU) крупнейшего актива компании «ВКонтакте» в России выросла на 9,6% год к году до рекордных 79,5 млн пользователей. Средняя дневная аудитория (DAU) выросла на 8,9% год к году до также рекордных 51,1 млн пользователей. Рост аудитории и её вовлеченности привёл к росту выручки соцсети на 29% в 2022 году и на 31% в четвёртом квартале 2022 года, говорится в отчёте.

Средняя месячная аудитория ОК в России в четвёртом квартале 2022 года составила 36,6 млн человек. За этот период проводимое время в ленте соцсети выросло на 28% год к году, а охват групп авторов и медиа вырос за аналогичный период на 78%. Охваты авторского контента выросли в полтора раза за год: доля групп в лентах пользователей увеличилась с 31 до 46%.

«VK Видео» и «Клипы»

Ежедневные просмотры «Клипов» в четвёртом квартале выросли на 127% год к году до 836 млн. Количество опубликованных клипов увеличилось за аналогичный период на 346%, а число создателей контента выросло на 133%.

«VK Музыка» и другие сервисы

Средняя месячная аудитория «VK Музыка» в четвёртом квартале составила 46,5 млн человек. Количество платных подписчиков увеличилось на 34% год к году.

Ежемесячная аудитория «VK Мессенджера» к концу четвёртого квартала выросла на 3,7% и составила 66,2 млн пользователей. Число установок запущенного в мае «VK Мессенджера» — 4,5 млн.

Средняя дневная аудитория «Почты Mail.ru» в четвёртом квартале поднялась на 5% год к году, до 18 млн пользователей. Средняя месячная аудитория выросла до 50 млн. Выручка почтового сервиса за квартал увеличилась на 28% и впервые превысила 1 млрд руб.

Сегмент «Новые бизнес-направления»

Основные проекты сегмента: VK Play, RuStore, «Юла», «Маруся», «Капсула», ESforce, Movika.

Выручка сегмента в четвёртом квартале уменьшилась на 9% год к году, до 2,1 млрд руб. Убыток по скорректированному показателю EBITDA вырос в два раза — до 2,1 млрд руб. Как отмечают в компании, это связано с инвестициями в развитие «быстрорастущих сервисов» — игровую платформу VK Play, магазин приложений RuStore и другие.

За второе полугодие 2022 года количество разработчиков на VK Play выросло в два раза и достигло 600 в декабре 2022 года. К концу четвёртого квартала 2022 года на площадке было зарегистрировано более 12 млн аккаунтов. Ежемесячная уникальная аудитория проекта за последние 30 дней 2022 года составила более 11 млн пользователей.

По итогам 2022 году на стриминговой платформе VK Play Live, запущенной в августе 2022 года на VK Play, провели 52 тыс. трансляций и зарегистрировались 12 тыс. стримеров.

Аудитория RuStore в четвёртом квартале выросла до 7 млн человек. К концу 2022 года в магазине приложений разместили около 3,7 тыс. приложений и зарегистрировались 2 тыс. компаний-разработчиков.

«ВКонтакте» в рамках финансовой отчётности VK представила итоги четвёртого квартала 2021 года. Выручка социальной сети увеличилась на 12% по сравнению с 2020 годом и составила 8,1 млрд руб. По итогам всего 2021 года доход площадки вырос на 21,9% — до 27,9 млрд руб. Этими и другими результатами «ВКонтакте» поделилась с Sostav.

Аудитория и вовлечённость

Ежемесячная аудитория «ВКонтакте» составила 72,5 млн пользователей, а дневная достигает 47 млн. По данным Mediascope, каждый день соцсетью пользуются 45% аудитории рунета, а месячный охват достигает 76%. Дневная аудитория составляет 65% от месячной.

По данным Brand Analytics, в октябре 2021 года пользователи социальной сети опубликовали свыше 408 млн публикаций — это втрое больше, чем на любой другой площадке, а также на 95 млн больше, чем на всех остальных крупных платформах, вместе взятых.

В четвёртом квартале 2021 года выручка от рекламы в видео выросла более чем в шесть раз год к году. Видеоплатформа остаётся одним из главных фокусов развития соцсети. В четвёртом квартале дневная аудитория единой «VK Видео» составила 40 млн человек.

Ежегодно пользователи единой видеоплатформы «VK Видео» смотрят 2,2 млрд уникальных видео, а авторы загружают больше 250 млн роликов. 75 млн зрителей смотрят видео на площадке каждый месяц.

В ноябре пользователям стала доступна обновлённая видеовитрина, а с декабря сервис предоставил доступ к контенту для неавторизованных пользователей. «VK Видео» также представила офлайн-режим, который позволяет сохранять ролики для просмотра без интернета.

В ноябре был запущен сервис «VK Музыка», который объединил все музыкальные направления VK, включая музыкальные разделы «ВКонтакте» и «Одноклассников», общую библиотеку контента и отдельное мобильное приложение, созданное на базе BOOM.

Одновременно с этим была представлена «Студия» — кабинет для музыкантов, который позволяет анализировать аудиторию и популярность треков, запускать рекламные кампании и использовать инструменты для продвижения.

После запуска VK Музыки аудитория музыкального раздела ВКонтакте в мобильной версии сайта выросла на 18%, в веб-версии — на 4%. Количество пользователей, которые оформили подписку VK Combo, превысило 5 млн.

Время смотрения клипов на одного пользователя выросло на 103% в декабре по сравнению с 2020 годом. Число пользователей, которые смотрят клипы более 10 минут в день, выросло на 135% за тот же период.

Звонки и мессенджер

Ежемесячно в «VK Звонках» общаются 20 млн пользователей, а ежедневно пользователи соцсети обмениваются 15 млрд сообщений. Свыше 33 млн человек составляет ежемесячная аудитория голосовых сообщений, а их продолжительность в 2021 году выросла на 15%. На 8% выросло среднее количество участников групповых чатов.

VK Mini Apps и игры

Выручка от рекламы на платформе VK Mini Apps в четвёртом квартале 2021 года увеличилась на 300% по сравнению с аналогичным периодом 2020 года. В декабре 2021 года число мини-приложений выросло на 53% год к году, достигнув 39,7 тыс. Месячная аудитория VK Mini Apps выросла на 18% и составила 46 млн.

Каталог мобильных игр «ВКонтакте» вырос в четвёртом квартале 2021 года на 280% год к году. На 31% за этот период выросли покупки в мобильных играх с использованием голосов — внутренней валюты соцсети.

Авторы и сообщества

Ежемесячно около 48 млн авторов публикуют контент во «ВКонтакте». В четвёртом квартале через платформу VK Donut авторы заработали более 53 млн руб., что больше на 23%, чем в третьем квартале.

Количество сообществ, которые используют VK Donut, выросло в 1,8 раза, а число пользователей, которые перечисляют средства через платформу, увеличилось вдвое. Сумма донатов в 2021 году выросла в 2,5 раза по сравнению с предыдущим годом и достигла 180 млн руб.

Технологии

В декабре «VK Видео» представила собственную технологию NeuroHD, которая в два раза повышает разрешение видео и убирает шумы на изображении в режиме реального времени. «ВКонтакте» представила автоматические субтитры на русском языке, в основе которых лежат речевые технологии. В публикациях сообществ появился автоматический перевод текста на русский, английский и другие языки.

Накануне новогодних праздников соцсеть протестировала новые алгоритмы доставки сообщений. Результаты тестов показали, что сервис выдерживает нагрузки в несколько десятков миллионов отправленных и доставленных сообщений в секунду.

В «VK Звонках» появилась технология интеллектуального шумоподавления. Также компания открыла SDK «VK Звонков» для сторонних разработчиков, благодаря чему большинство функций сервиса можно интегрировать в свои продукты.

VK намерена развивать видео, клипы, звонки, музыку, а также e-commerce, суперприложение и экосистемные проекты, включая VK Combo, VK ID, VK Pay и VK Mini Apps. Кроме того, компания планирует инвестировать в технологии, которые направлены на улучшение пользовательского опыта, в частности, в технологии машинного обучения.

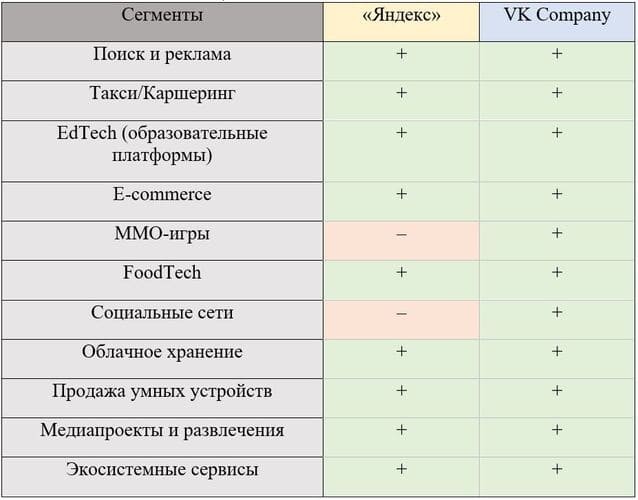

Уникальные сегменты «Яндекса»

Уникальные сегменты VK

M&A-сделки и редомициляция

Кроме этого, в середине февраля 2023 года VK объявила о том, что компания в ближайшее время планирует сменить свою прописку, переехав с Британских Виргинских островов в Российскую Федерацию, на остров Октябрьский в Калининградской области.

Так «Яндекс» или VK?

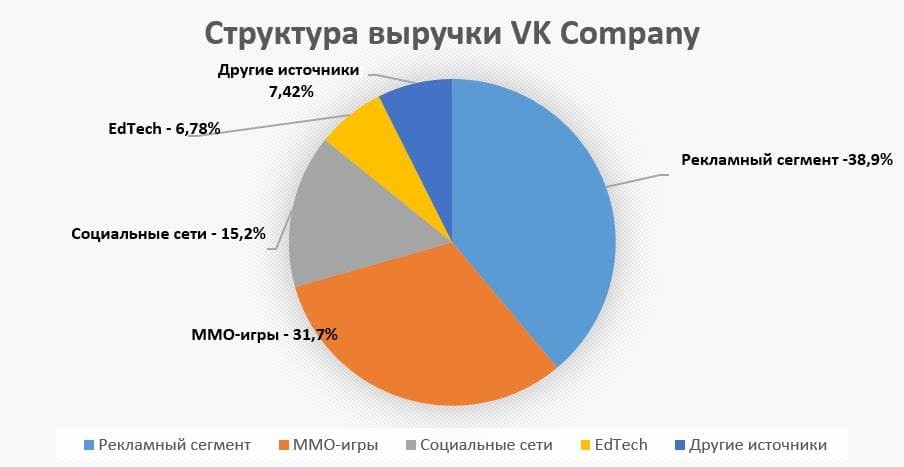

Структура выручки «Яндекса» и VK Company

Рис. 2. Структура выручки «Яндекса». Диаграмма построена автором на основании отчётности компаний

Рис. 4. Структура выручки VK Company. Диаграмма построена автором на основании отчётности компаний

Динамика выручки

Общая выручка Группы выросла на до 27,3 млрд рублей, что в основном связано с ростом доходов от ключевого направления «Социальные сети и контентные сервисы».

Структура выручки VK в 1 квартале 2023 года

Новые бизнес-направления и прочее

Выручка сегмента «Социальные сети и контентные сервисы» по итогам первого квартала 2023 года выросла почти на до 21,5 млрд рублей. Столь сильный результат стал возможен благодаря росту средней месячной аудитории социальной сети «Вконтакте» на до рекордных 81,5 млн пользователей по сравнению с аналогичным кварталом прошлого года. Рост аудитории и ее вовлеченность позволили увеличить доходы соцсети на 49%. Кроме того, в сентябре 2022 года холдинг приобрел платформу «Дзен», аудитория которой по итогам первого квартала составила 32,5 млн пользователей.

Выручка сегмента «Образовательные технологии» увеличилась на и достигла 3,4 млрд рублей за счет прироста новых платных учеников на образовательных платформах. В феврале этого года компания приобрела крупнейшую в России онлайн-платформу для школьников «Учи.ру», которая по итогам первого квартала достигла 1 млн новых активных учеников, из которых 209 тысяч — платящие клиенты. За период на образовательных платформах Skillbox было зарегистрировано 800 тысяч учеников, из которых 37 тысяч — новые платящие ученики.

Выручка сегмента «Технологии для бизнеса» показала самую сильную динамику — рост составил 55,4% до 1,1 млрд рублей. Главными драйверами роста этого сегмента стали решения облачной платформы VK Cloud и сервисы для автоматизации

Сегмент «Новые бизнес-направления» показал самый слабый рост доходов в отчетном квартале. Выручка выросла лишь на до 1,35 млрд рублей. Сама компания заявляет, что направление находится в активной инвестиционной фазе. На конец марта этого года в VK Play было зарегистрировано более 16,5 млн аккаунтов, а ежемесячная уникальная аудитория проекта превысила 13 млн пользователей. При этом около 10 млн человек установили магазин приложений RuStore, а количество продаж умных устройств по итогам первого квартала выросло в 2,2 раза.

Доходы VK по сегментам, млрд рублей

GMV – общий объём оборота товаров, от англ. Gross Merchandise Volume, или Gross Merchandise Value — термин, который используется в электронной торговле для описания совокупного объёма продаж через торговую площадку за определённый период времени.

Покупка «Дзена», разделение активов, льготы и Латам

С марта 2022 VK Company ведет переговоры с держателями облигаций с погашением в 2025 году на общую сумму 400 миллионов долларов. На момент публикации отчетности VK выкупила часть выпуска в результате ряда согласованных рыночных сделок, но какую именно — неизвестно. 4 августа правительство предоставило крупным российским интернет-компаниям льготное кредитование на рефинансирование образовавшейся задолженности в сумме 130 млрд рублей в связи с прекращением торгов их ценными бумагами. В числе получателей поддержки оказалась VK Company.

28 апреля 2022 VK договорилась о покупке сервисов «Дзен» и «Новости» у «Яндекса», но условия сделки компании не раскрыли. Интеграция сервисов поможет VK Company усилить позиции в сегменте рекомендательных систем и расширить охват своих рекламных предложений. Для завершения сделки стороны должны получить одобрение ФАС.

7 июля 2022 стало известно, что VK и Сбер обсуждают разделение совместных активов из холдинга «О2О». После разделения активов VK может получить контроль над сервисом доставки готовой еды Delivery Club, но этот бизнес не вписывается в концепцию развития VK Company. Вероятно, сделка по покупке рекомендательного и новостного сервиса у «Яндекса» включала опцию последующей передачи ему бизнеса Delivery Club, но официальных заявлений об этом компании не делали.

15 июля 2022 VK Company купила долю 90% в бразильской компании Mentorama за 700 млн рублей — компания управляет сервисом онлайн-образования в странах Латинской Америки. Сервис будет интегрирован в Skillbox и позволит охватить быстрорастущий рынок. По прогнозам Statista, рынок онлайн-образования в Латинской Америке вырастет до 3 млрд долларов к 2023 году, и VK Company планирует заработать на этом.

VK vs «Яндекс»

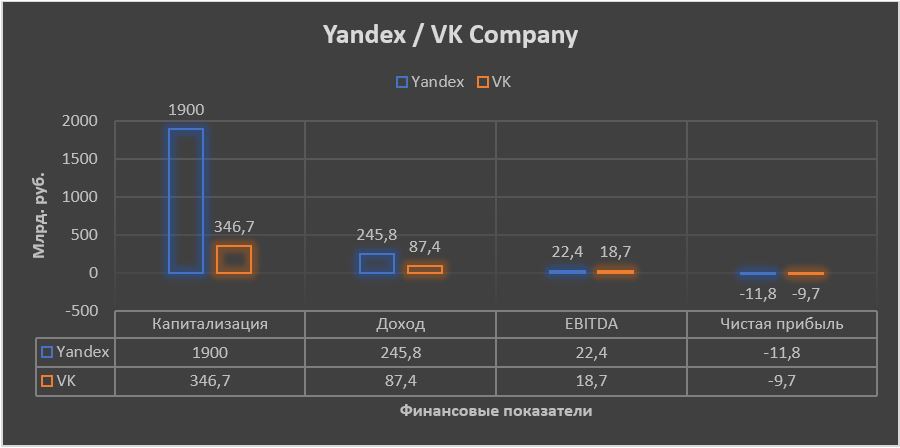

Как и прежде, VK показывает более слабые финансовые результаты, чем «Яндекс». В 2022 году выручка последнего выросла на 46%, EBITDA удвоилась, скорректированная чистая прибыль увеличилась на 34%, до 10,765 млрд рублей, — против убытка у VK в 2,9 млрд.

Основным драйвером роста показателей «Яндекса» сейчас выступают поисковый сегмент компании и новое подразделение мобильности, в которое входят «Яндекс-маркет», «Яндекс Go», «Яндекс-лавка», Delivery Club и другие.

Главное конкурентное преимущество VK перед «Яндексом» — VK в 2022 году занялась перестройкой своего бизнеса и фактически уже закончила ее, в то время как «Яндекс» этим будет заниматься в 2023 в 2024 году. В рамках трансформации «Яндекс» хочет разделиться на две компании: на российский и зарубежный бизнесы.

Корпоративное преобразование на фоне высокой неопределенности, скорее всего, не позволит лидеру рынка быстро восстановить свою биржевую оценку до прежних высот.

VK в ближайшее время, наоборот, может получить дополнительную поддержку со стороны инвесторов, если компании удастся выполнить редомициляцию, полностью избавившись от инфраструктурных рисков.

Что нового у компании

В начале этого года компания продолжила развитие своих цифровых сервисов и консолидировала несколько важных бизнес-активов:

Результаты по сегментам

Социальные сети и коммуникационные сервисы. В этот сегмент входят социальные сети «Вконтакте», «Одноклассники» и «Мой мир», а также почтовые сервисы Mail.ru, сервисы объявлений, новостные порталы, мессенджеры ICQ и «Тамтам» и другие проекты.

С 2022 года в состав сегмента включены рекомендательные сервисы «Пульс» и Relap, которые ранее входили в сегмент «новые инициативы». В этом сегменте компания зарабатывает на рекламе и платежах пользователей за виртуальные подарки, стикеры и подписку на музыкальный сервис.

Скорректированная выручка сегмента во втором квартале 2022 года выросла на 22% в годовом исчислении и составила 17,27 млрд рублей.

Основным ее источником стала выручка от рекламы и пользовательских платежей. Положительное влияние на выручку оказало включение с 2022 года в состав сегмента рекомендательных платформ «Пульс» и Relap.

Скорректированная EBITDA сегмента выросла на 29% в годовом исчислении, до 7,2 млрд рублей. Основная причина такой динамики — рост выручки и снижение вознаграждения для агентов и партнеров.

Скорректированная маржинальность по EBITDA по итогам полугодия снизилась с 41 до 38%.

Среднее дневное количество активных пользователей «Вконтакте» выросло на 4,5% в сравнении с прошлым годом, до 49,1 млн человек. В течение месяца соцсеть посещали в среднем 75,7 млн человек — это рост на 5,5% в сравнении с прошлым годом.

Во втором квартале количество созданных сообществ в России увеличилось на 24%, а выручка сообществ, использующих официальные инструменты монетизации «Вконтакте», выросла на 116% год к году. Авторы, использующие VK Donut, заработали 101 млн рублей за квартал — рост на 225% год к году. Количество сообществ, в которых применяется этот инструмент, выросло на 51% год к году, а число подписчиков, перечисляющих деньги через платформу, увеличилось на 141%.

Во втором квартале был запущен «VK Мессенджер» — отдельное приложение для общения, доступное на iOS- и Android-устройствах.

Игры. В сегмент входят игровые онлайн-сервисы под брендом My.Games. Здесь компания зарабатывает на внутриигровой рекламе, продаже внутриигровых предметов пользователям, лицензий на игры и подписок на платформу облачного гейминга.

Скорректированная выручка снизилась на 17% в годовом исчислении, до 9,2 млрд рублей. Основная причина такой динамики — укрепление курса рубля. Около 94% скорректированной выручки по итогам квартала пришлось на , а доля мобильного сегмента составила 72% от общего объема против 77% за аналогичный период 2021 года.

Скорректированная EBITDA сегмента снизилась на 82%, до 552 млн рублей, по итогам второго квартала. Главная причина — , укрепление курса рубля, которое ударило по международной выручке, а также отсутствие новых игровых релизов.

Скорректированная маржинальность по EBITDA по итогам полугодия упала с 24 до 4%.

Средняя месячная активная аудитория, MAU, увеличилась на 24,6%, до 26 млн человек. Но количество платящих пользователей сократилось до 3,8% в сравнении с 4,9% годом ранее.

Образовательные технологии. Этот сегмент включает образовательные сервисы GeekBrains, Skillbox и Skillfactory, а доход приносит продажа учебных курсов пользователям.

Скорректированная выручка выросла на 4% в сравнении с прошлым годом, до 2,26 млрд рублей. Скорректированный убыток по EBITDA сократился на 61% и составил 369 млн рублей против убытка 948 млн рублей годом ранее.

Во втором квартале число зарегистрированных пользователей образовательных сервисов выросло на 480 тысяч и достигло 11,3 млн человек — это на 40% больше, чем год назад. По итогам второго квартала количество новых платящих пользователей — 37 тысяч человек в сравнении с 31 тысячью годом ранее.

Скорректированная маржинальность по EBITDA по итогам полугодия увеличилась с −25 до −16%.

Новые инициативы. В этом сегменте объединены различные сервисы, не подходящие под определение первых трех сегментов: сервис объявлений «Юла», «VK Клипы», решения для бизнеса, умная колонка «VK Капсула» и другие.

Скорректированная выручка сегмента снизилась во втором квартале на 9%, до 2,47 млрд рублей. Основная причина падения — перенос рекомендательных платформ «Пульс» и Relap в сегмент «социальные сети и коммуникационные сервисы».

Убыток по скорректированному показателю EBITDA увеличился 242%, до 3,05 млрд рублей, роста инвестиций в развитие VK Play, «VK Клипов» и других новых сервисов компании.

Выручка выросла по итогам квартала на 43% в сравнении с аналогичным периодом прошлого года и достигла 1 млрд рублей. Главным источником выручки остается VK Cloud Solutions.

Совместные предприятия и ассоциированные компании:

Результаты основных сегментов

Социальные сети и контентные сервисы. Ключевой сегмент, который приносит эмитенту основные доходы. К нему VK относит «Вконтакте», «Одноклассники», «Дзен», «Пульс», «Портал», «Почту Mail.ru», «VK Музыка», «VK Клипы», «VK Видео», «VK Мессенджер». Он принес компании доходов.

Общая выручка сегмента увеличилась на 21,8%, скорректированная EBITDA — на 3,8%. Расхождение объясняется опережающим ростом операционных расходов и слабыми показателями в 4 квартале, в котором зафиксировали падение EBITDA в 15%.

Образовательные технологии. Второе по размерам подразделение холдинга, которое состоит из проектов Skillbox, GeekBrains, SkillFactory, Mentorama, Lerna, «Сферум» и других. Оно принесло выручки в 2022 году и также улучшило свои показатели в сравнении с 2021 годом.

Общая выручка сегмента выросла на 4%, скорректированная EBITDA вышла на устойчивый положительный уровень, увеличившись до 0,3 млрд рублей. Но результаты были сильно испорчены показателями последнего квартала, в котором VK зафиксировала их ужасающее падение на фоне значительного снижения спроса.

Технологии для бизнеса. Относительно новое направление деятельности компании, которое приносит выручки. Основные активы — три платформы: VK Tech, VK Cloud и VK Workspace. Сегмент продемонстрировал самые сильные финансовые результаты как в 2022 году, так и в 4 квартале.

За год выручка увеличилась на 82,6%, а скорректированная EBITDA — более чем в 10 раз, а в 4 квартале — и 420%. Основным драйвером роста стал повышенный спрос на услуги сервиса для корпоративных коммуникаций на платформе VK WorkSpace.

Новые бизнес-направления. Перспективный, но пока убыточный бизнес эмитента, который находится на ранней стадии развития и принес компании выручки. Ключевые сервисы: VK Play, Drugstore, «Юла», «Маруся», «Капсула», ESforce, Movika и прочие.

В 2022 году сегмент «Новые бизнес-направления» опубликовал самые неубедительные результаты: общая выручка снизилась на 5,9%, убыток по скорректированной EBITDA увеличился на 66,3%. Это произошло главным образом падения рентабельности и слабых финансовых показателей в 4 квартале.

Сегментные доходы VK, млрд рублей

Выручка сегмента соцсетей

Операционные расходысегмента соцсетей

Скорректированная EBITDAсегмента соцсетей

Выручка сегмента образования

Операционные расходысегмента образования

Скорректированная EBITDAсегмента образования

Выручка сегментатехнологий для бизнеса

Операционные расходысегмента технологий для бизнеса

Скорректированная EBITDAсегмента технологий для бизнеса

Выручка сегмента новых направлений

Операционные расходысегмента новых направлений

Скорректированная EBITDAсегмента новых направлений

Общие результаты

В отчете за второй квартал компания приводит как скорректированные показатели, так и показатели по МСФО. В обзоре мы будем учитывать скорректированные показатели, потому что они учитывают корректировки результатов с учетом колебания курса рубля и точнее отражают результаты по итогам квартала и полугодия.

Чтобы вы понимали, разница получилась ощутимой: по МСФО за второй квартал компания получила прибыль в размере 3,6 млрд рублей, а с учетом корректировки — убыток 3,43 млрд рублей.

Темпы роста выручки группы замедлились: по итогам второго квартала рост составил 4% к прошлому году, а по итогам шести месяцев — 6%, и это самые медленные темпы роста выручки за пять лет в годовом исчислении.

Рекламные доходы по итогам квартала выросли на 28%, а по итогам шести месяцев — на 17% в сравнении с прошлым годом. Хотя рынок ожидал более впечатляющих результатов блокировки иностранных социальных сетей.

Скорректированный чистый убыток вырос на 53% в сравнении с прошлым годом и составил 3,43 млрд рублей по итогам квартала. По итогам шести месяцев скорректированный убыток составил 10,8 млрд рублей.

Рентабельность по скорректированной EBITDA по итогам квартала снизилась на 9 процентных пунктов, до 13,5%, по итогам шести месяцев этот показатель снизился на 10 процентных пунктов, до 11,5%.

В разрезе сегментов выручка распределилась так:

- Социальные сети и коммуникационные сервисы — 55%.

- Образовательные технологии — 7%.

- Новые инициативы — 8%.

Долговая нагрузка VK Company увеличилась в сравнении с прошлым годом на 22%, до 75,2 млрд рублей. Соотношение общего долга к скорректированной EBITDA увеличилось до 2,9 против 2,3 годом ранее.

Показатели в разрезе источников выручки, млрд рублей

Прошлый год оказался для VK очень непростым. Компании пришлось делить и обменивать активы со Сбербанком на фоне выхода из совместного предприятия «О2О Холдинг», а еще бизнесу пришлось продать свой игровой сегмент MY.GAMES, который был ориентирован на международный рынок и мог пострадать санкций. По итогам 2021 года выручка MY.GAMES составила 43,8 млрд рублей, до продажи на игровой сегмент приходилось около 30% выручки Группы.

13 февраля 2023 года совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию при условии соблюдения применимых законодательных и регуляторных требований. При этом эмитент намерен сохранить статус публичной компании и обещает регулярно предоставлять информацию о ходе переезда под новую юрисдикцию.

Результаты бизнеса по итогам первого квартала говорят о том, что текущий кризис создает и новые возможности для компании: многие конкуренты Группы ушли или были заблокированы в России, что позволяет сервисам VK привлекать новую аудиторию и увеличивать вовлеченность текущих пользователей. Все это отражается на двузначном росте доходов по основным направлениям. Дополнительный рост доходов обеспечила консолидация активов.

Финансовые результаты

В целом финансовые результаты в 2022 году оказались неплохими на фоне перестройки бизнеса: холдинг продал игровое направление и полностью вышел из совместного со Сбербанком. Годовая выручка компании увеличилась на 19,3%, скорректированная EBITDA — на 8,9%, а чистый убыток сократился на 80,8%.

Что касается результатов последнего, четвертого квартала, то они оказались очень неоднозначными: общая выручка эмитента выросла на 12%, скорректированная EBITDA сократилась на 30,4%, а чистая прибыль увеличилась до 7,9 млрд рублей. Сильный рост доходов произошел по разовой причине: VK на счета поступило 8 млрд рублей чистой прибыли от продажи активов.

Главным негативным моментом в отчетности стоит считать кратный рост долговой нагрузки: за последние 12 месяцев чистый долг холдинга увеличился на 147%, до 84,578 млрд рублей, а показатель «чистый долг / EBITDA» — на 127%, до 4,23. Основная причина таких результатов — сильный рост краткосрочных обязательств.

Основные финансовые результаты VK, млрд рублей

Совокупная чистая прибыль

Отчет не оправдал ожидания рынка. Несмотря на уход иностранных социальных сетей и сервисов, MAU «Вконтакте» вырос незначительно — на 5,5%. В 2021 году «Мегафон» провел исследование мобильного трафика в России, согласно которому на «Вконтакте» приходилось 28%, на «Инстаграм»* — 35,5%, а на «Тикток» — 24%. Оставшиеся 13% делили между собой другие соцсети. При этом самая активная аудитория — у «Вконтакте»: ежедневно ее посещают 73% пользователей соцсети. «Инстаграм»* расположился на втором месте со среднесуточной аудиторией 60%, а у «Тиктока» — 35%.

высокого уровня неопределенности компания воздержалась от прогнозов на следующий период и отказалась проводить общий конференц-звонок по отчетности. На будущие результаты VK Company будет влиять динамика курса рубля, а также сделки, анонсированные в июле.

Интеграция сервисов «Яндекса» позволит увеличить охват и возможности для роста рекламного бизнеса, а раздел активов со Сбером избавит от балласта, который сильно ухудшает финансовые результаты VK Company.

С учетом всех проблем VK представила неплохие финансовые результаты в 2022 году: общая выручка выросла на 19,3%, скорректированная EBITDA — на 8,9%, чистый убыток сократился на 80,8%. Но все испортила долговая нагрузка эмитента, которая за год увеличилась более чем в два раза, что в будущем может помешать компании делать большие инвестиции в новые проекты.

Сейчас добавлять акции VK в свой портфель можно только с краткосрочным горизонтом с целью реализации идеи редомициляции, так как долгосрочно бумаги «Яндекса» выглядят более перспективным вложением — компания в 2 раза быстрее растет, ее долговая нагрузка отрицательная, а мультипликаторы лишь незначительно превышают оценку рассматриваемого холдинга: «Яндекса» — против 9,2 у VK.

Финансовые результаты «Яндекса» и VK Company

По итогам I полуголия 2021 ещё несколько компаний получили чистый убыток.

Рис. 1. Финансовые показатели «Яндекса» и VK Company. Диаграмма построена автором на основании отчётности компаний