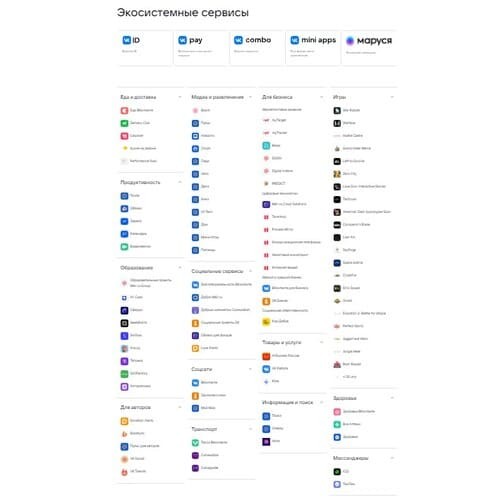

VK Company Limited разрабатывает и управляет экосистемой сервисов для онлайн-задач в России и за рубежом. Его проекты включают социальные сети, игры, образование, товары и услуги, продукты питания и доставку, транспорт, производительность, устройства, медиа-проекты и развлечения, создание контента, социальные услуги, здравоохранение, мессенджеры, информацию и поиск, а также экосистемные услуги.

Оформите подписку и получайте самые свежие рекомендации по торговле американскими акциями. Выберите наиболее удобный тип подписки (на день, ежемесячную, ежегодную или бессрочную). Чтобы сразу оценить все преимущества, воспользуйтесь бесплатным пробным периодом.

Обзор акций VK (VKCO)

Потенциал через год

Прогнозы аналитиков

VK Company Limited разрабатывает и управляет экосистемой сервисов для онлайн-задач в России и за рубежом. Его проекты включают социальные сети, игры, образование, товары и услуги, продукты питания и доставку, транспорт, производительность, устройства, медиа-проекты и развлечения, создание контента, социальные услуги, здравоохранение, мессенджеры, информацию и поиск, а также экосистемные услуги. Компания также предоставляет решения для бизнеса в области маркетинга и рекламы, технологий, данных и аналитики, образования, финансов и социальных проектов, а также решения для оцифровки бизнеса, которые варьируются от онлайн-продвижения до облачных сервисов. Его экосистема позволяет пользователям общаться, играть, продавать и покупать товары и услуги; заказывать еду и такси; находить работу и новых сотрудников; и получать профессиональную подготовку. Компания ранее была известна как Mail.ru Group Limited и сменила название на VK Company Limited в октябре 2021 года. Компания VK Company Limited была основана в 1998 году и базируется в Лимассоле, Кипр.

Mr. Vladimir Gabrielyan

Ленинградский проспект, д. 39 стр. 79, Москва, Россия

Ключевые финансовые показатели

VK

Средний объём за 30 дней

1 ₽ млн

Средний объём за 10 дней

2 ₽ млн

Новости по акции VK

Сравниваем показатели компаний и ищем наиболее перспективные акции

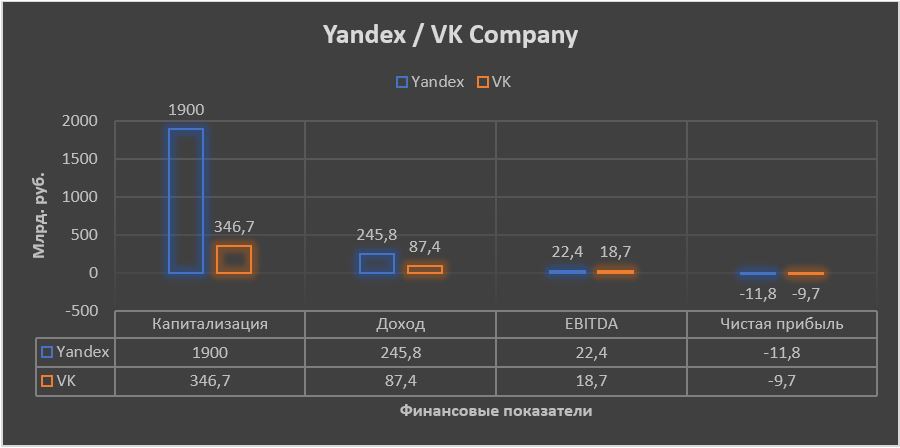

Финансовые результаты «Яндекса» и VK Company

По итогам I полуголия 2021 ещё несколько компаний получили чистый убыток.

Рис. 1. Финансовые показатели «Яндекса» и VK Company. Диаграмма построена автором на основании отчётности компаний

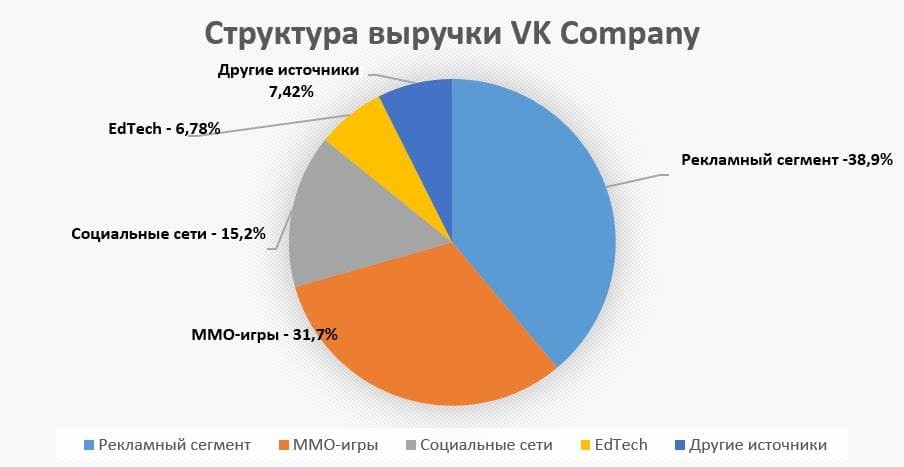

Структура выручки «Яндекса» и VK Company

Рис. 2. Структура выручки «Яндекса». Диаграмма построена автором на основании отчётности компаний

Рис. 4. Структура выручки VK Company. Диаграмма построена автором на основании отчётности компаний

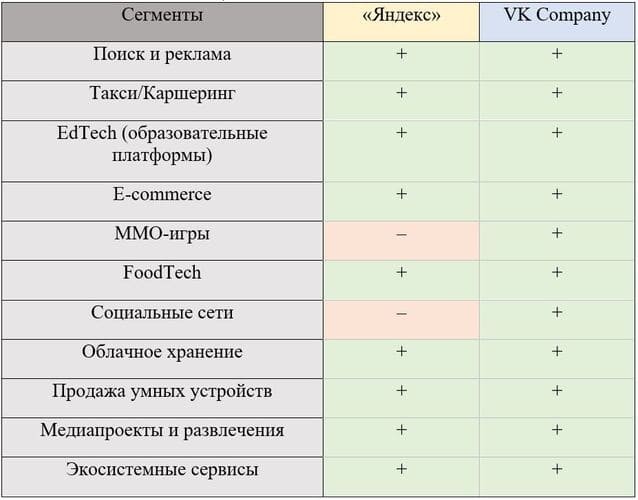

Показатели отдельных сегментов деятельности «Яндекса» и VK

GMV – общий объём оборота товаров, от англ. Gross Merchandise Volume, или Gross Merchandise Value — термин, который используется в электронной торговле для описания совокупного объёма продаж через торговую площадку за определённый период времени.

Уникальные сегменты VK

Уникальные сегменты «Яндекса»

Так «Яндекс» или VK?

Тикер: VKCOРекомендация: «Покупать»Риск: УмеренныйЦелевая цена: 758 руб.Потенциал роста: 72%Инвестиционный горизонт: 12 месяцев

Главное о компании

VK Company Limited (бывшая Mail.ru Group) — крупный российский IT-холдинг, бизнес которого сфокусирован на интернет-рекламе и контентных сервисах, развиваясь на базе ключевых продуктов: социальные сети, коммуникации, развлекательные и образовательные платформы.

Компания является ключевым бенефициаром долгосрочных структурных трендов, таких как переход от традиционной рекламы к цифровой, развитие киберспорта и социальных онлайн-сервисов. При этом ряд приложений VK занимают лидирующие позиции в своих сегментах, и данный фактор сегодня является сильным конкурентным преимуществом VK с точки зрения дальнейших перспектив монетизации рунета.

Инвестиционные тезисы

Сегодня ключевым конкурентным преимуществом VK является широкий охват российской интернет-аудитории с высокой вовлечённостью и качественным таргетированием (продуктами и сервисами VK пользуются более 90% аудитории рунета). Это создаёт отличный фундамент для дальнейшего увеличения доходов от рекламы и монетизации сервисов.

Уход из РФ крупнейших иностранных игроков на рынке онлайн рекламы (Meta и Google) в итоге сыграл на руку ведущим российским провайдерам рекламы в рунете. В результате, на фоне снижения конкуренции рекламные доходы VK, по всей видимости, продолжат и дальше расти уверенными темпами в обозримой перспективе.

Обмен Delivery Club на медиасервисы «Дзен» и «Новости» позволит VK в перспективе сфокусироваться на развитии исключительно онлайн-сервисов: социальных сетей, коммуникационных, развлекательных и образовательных платформ. Мы считаем, что новые медиаактивы позволят VK увеличить масштаб бизнеса, нарастив охват рекламной аудитории.

Инвестхолдинг Prosus де-факто подарил VK 25 млрд руб., что сегодня составляет четверть капитализации IT-компании и по нашим прикидкам позволит вдвое сократить чистый долг. На наш взгляд, широкий рынок пока ещё никак не оценил данную историю.

Бизнес-сегменты компании

Социальные сети и коммуникационные сервисы. Сегодня это основной бизнес сегмент VK, на который по итогам 9 месяцев 2022 г. пришлось 53% совокупной выручки и более 100% консолидированной EBITDA. Ключевой платформой сегмента является социальная сеть «ВКонтакте», которая на сентябрь 2022 г. насчитывала 77 млн ежемесячно активных пользователей (MAU), показав рост на 6,8% г/г.

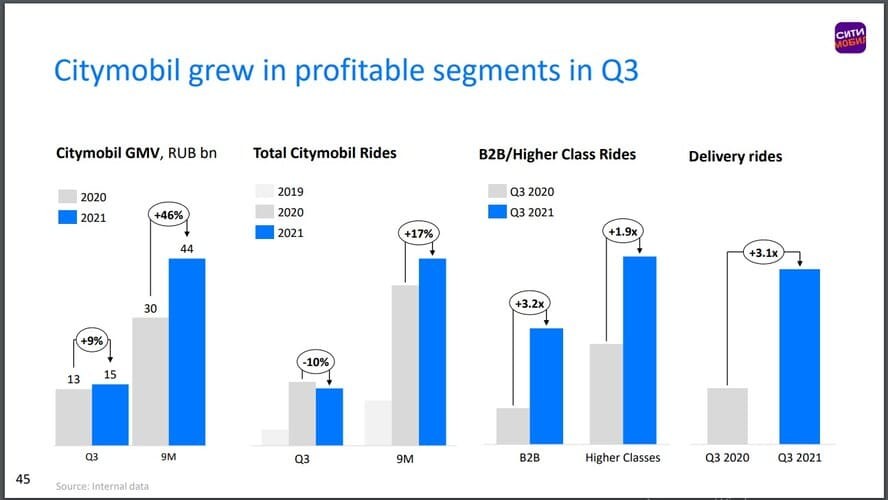

Из других коммуникационных сервисов, входящих в состав VK, можно выделить социальную сеть «Одноклассники» с 38 млн MAU, сервис электронной почты Mail.ru и одноимённый портал, музыкальный и видеосервисы «VK Музыка» и «VK Видео», «VK Мессенджер», платформы рекомендаций контента «Пульс» и Relap, а также медиа-сервисы «Дзен» и «Новости». Последние были приобретены в сентябре этого года у «Яндекса» взамен 100% доли в сервисе доставки продуктов Delivery Club, которую, в свою очередь, VK получил в рамках выхода из совместного со «Сбером» предприятия — «О2О Холдинга».

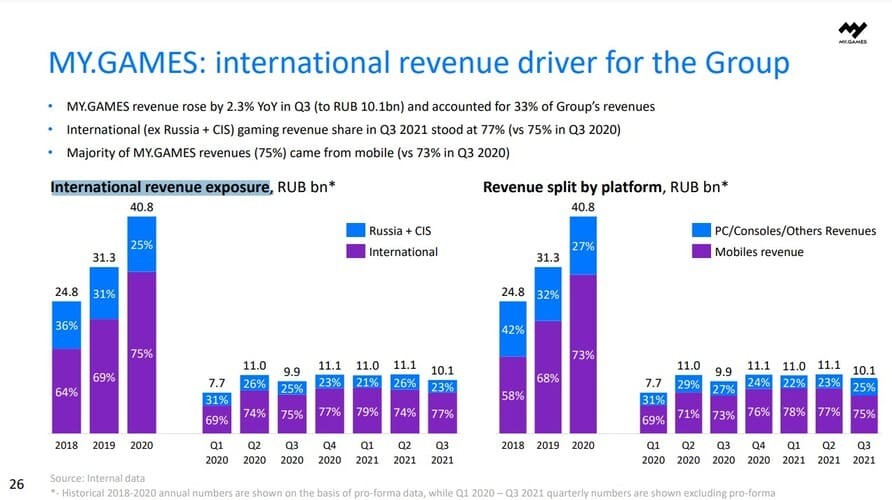

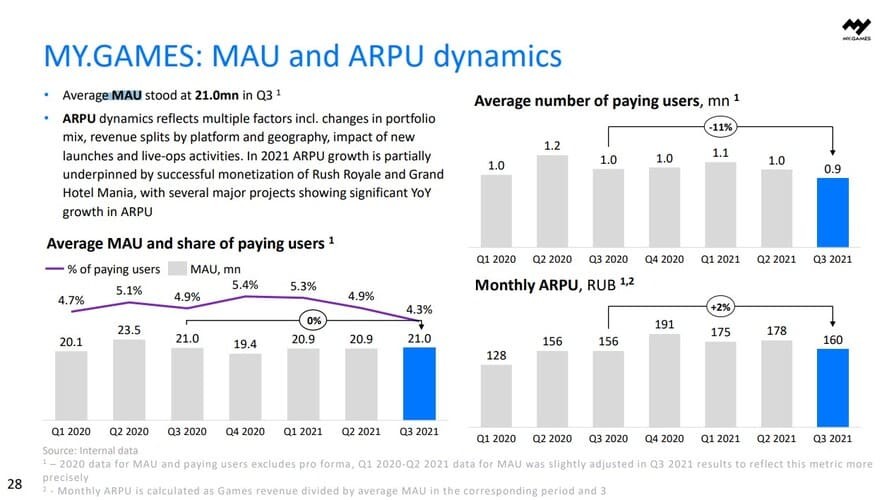

Игры. Направление онлайн-игр в последнее время являлось вторым по значимости для VK с точки зрения вклада в совокупную выручку (30% по итогам 9 месяцев 2022 г). Однако из-за санкций здесь возникли существенные проблемы, связанные с получением платежей в валюте «недружественных» стран. В результате в сентябре этого года игровой актив MY.GAMES был продан за $642 млн управляющему партнеру LETA Capital Александру Чачава. Тем не менее, несмотря на выход из MY.GAMES, VK продолжает развивать собственные игровые сервисы под брендом VK Play (с момента запуска в апреле 2022 г. VK Play стала крупнейшей игровой площадкой в России). По оценкам VK, аудитория облачных игровых сервисов в России в течение пяти лет может вырасти в 10 раз, однако, по нашим оценкам, доходы данного направления пока ещё очень скромны.

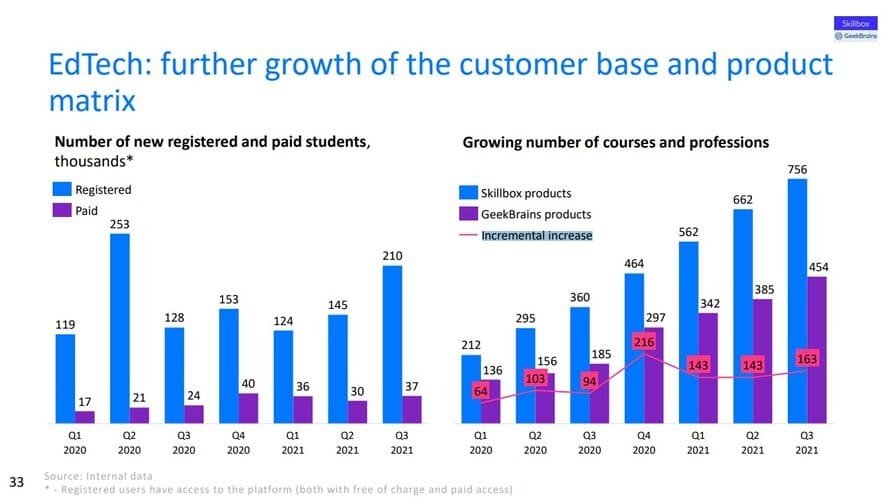

Образование и новые инициативы. Оставшуюся выручку VK (16,5% по итогам 9 месяцев 2022 г.) формируют сервисы образовательных услуг, которые в 2021 г. были выделены в отдельный сегмент («Образования»), а также экспериментальных и находящихся на начальной стадии продуктов («Новые инициативы»). Доходы «Образования» поступают от продаж обучающих курсов в онлайн-сервисах Skillbox, GeekBrains, SkillFactory, Mentorama и Lerna. По итогам III квартала 2022 г. количество зарегистрированных учеников образовательных платформ выросло в 1,4 раза в годовом сопоставлении, достигнув 12 млн (из которых 465 тыс. являются платящими). Пандемия привела к притоку новых пользователей в онлайн-образование. Согласно исследованию DataInsight, в этом году суммарные траты населения России на дополнительное онлайн-образование составили 226 млрд руб. и превысили траты на офлайн-образование 214 млрд руб.

Выручку «Новых инициатив» формируют сервис онлайн-объявлений «Юла», облачная платформа VK Cloud, доходы от продажи умных колонок «Капсула», голосовой помощник «Маруся», монетизация «VK Клипы», «VK Звонки» и «VK Play». Также в мае 2022 г. был запущен «RuStore» — магазин приложений для Android, который в настоящее время уже включает более 1700 приложений. Несмотря на рост выручки на 8,5% г/г за 9 месяцев 2022 г., данные направления пока остаются в целом убыточными на операционном уровне.

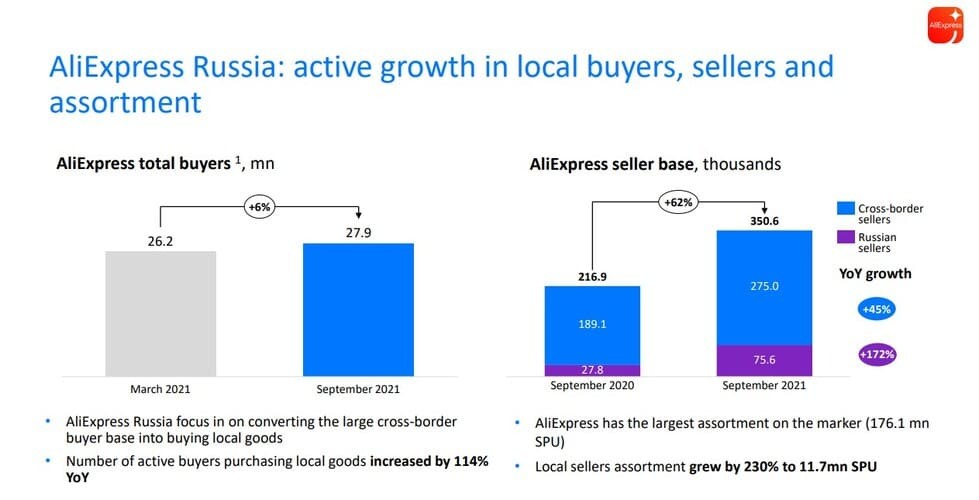

СП с Alibaba. В рамках СП с Alibaba Group c 2019 г. VK развивает амбициозный проект по созданию e-commerce площадки AliExpress Russia, которая сегодня входит в топ-5 крупнейших маркетплейсов в РФ. В течение 2021 г. GMV площадки достиг 229,3 млрд руб. при 130 млн зарегистрированных клиентских аккаунтов. Доля VK в СП составляет 15% и данный бизнес не консолидируется в отчётности по МСФО. При этом в первом квартале 2022 г. VK списала почти 10 млрд руб. из-за обесценения указанной доли на фоне высокой макроэкономической неопределённости.

Оценка стоимости акций

Для оценки стоимости VK используем модель дисконтирования денежных потоков (DCF). В её рамках мы консервативно предполагаем, что основной для VK бизнес-сегмент социальных сетей продолжит в ближайшие годы расти более низкими темпами (около 14% г/г) при сохранении текущей маржинальности. Одновременно мы ожидаем, что динамика образовательного направления краткосрочно может замедлиться в связи с турбулентностью в экономике и в силу сокращения рынка труда и объёма вакансий. При этом мы оцениваем, что в уже следующем году его маржинальность по EBITDA станет положительной.

Что касается «Новых инициатив», то по нашему мнению они станут безубыточными на уровне EBITDA в течение пяти лет, а основными драйверами роста здесь будут выступать облачные сервисы и VK Play.

В своей модели стоимость капитала (WACC) принимаем равной 16,8%, тогда как терминальные темпы роста бизнеса в постпрогнозном периоде оцениваем на уровне 1,5%, что отражает наш взгляд на долгосрочный рост ВВП России. В результате расчётов (см. таблицу 1 в Приложении) справедливая стоимость одной акции «VK» получается равной 758 руб., что подразумевает потенциал роста на уровне 72% и соответствует рекомендации «ПОКУПАТЬ».